Osvrt na kripto tržište

Uspoređujući današnje kripto tržište s vremenom od nastanka Bitcoina, ali i lansiranja Ethereum blockchaina 2014. godine, evidentno je da su nedavne promjene puno drastičnije i brže. Pod time se prvenstveno misli na 2017. godinu i prvu polovinu 2018. godine, gdje je Initial Coin Offering (ICO) proces imao dominantnu ulogu u prikupljanu kapitala za razvoj novih kripto projekata.

Promatrajući ukupnu tržišnu kapitalizaciju kripto tržišta, u prvoj polovini 2017. godine udio bitcoina pada, dok ethera raste. Jednoznačni zaključci u ovom slučaju ne postoje, ali opće je poznato da Ethereum blockchain je bio prvi izbor za prikupljanje kapitala putem ICO-eva i njegov blockchain podloga za realizaciju raznih kripto projekata. Odnosno, da biste mogli sudjelovati u ICO-u te da bi se projekt mogao plasirati na Ethereum blockchain, morali ste posjedovati ether, što je zasigurno utjecalo na tržišnu cijenu ethera.

U 2017. godini, ICO-evi su preplavili tržište te je nastalo svojevrsno nadmetanje tko će iskoristiti tu inovativnu mogućnost prikupljanja kapitala, s većinom „investitora“ koji žele brzo zaraditi, bez dubljih analiza o vjerodostojnosti projekata. Oni vještiji su iskoristili priliku, dok je ostatak zbrajao gubitke, s kasnijom posljedicom stvaranja negativne slike o cjelokupnom tržištu kriptovaluta. S aspekta životnog ciklusa, tržište kriptovaluta je još uvijek mlado i potrebno je vrijeme da sazrije do zadovoljavajuće razine, zajedno sa članovima kripto zajednice, ali isto tako i s onima koji još uvijek stoje sa strane, ali svjesni su potencijalnih mogućnosti koje blockchain i kriptovalute nose. Unatoč lošim investicijama, nastalo je i mnogo perspektivnih projekata te je dodatno proširena kripto zajednica.

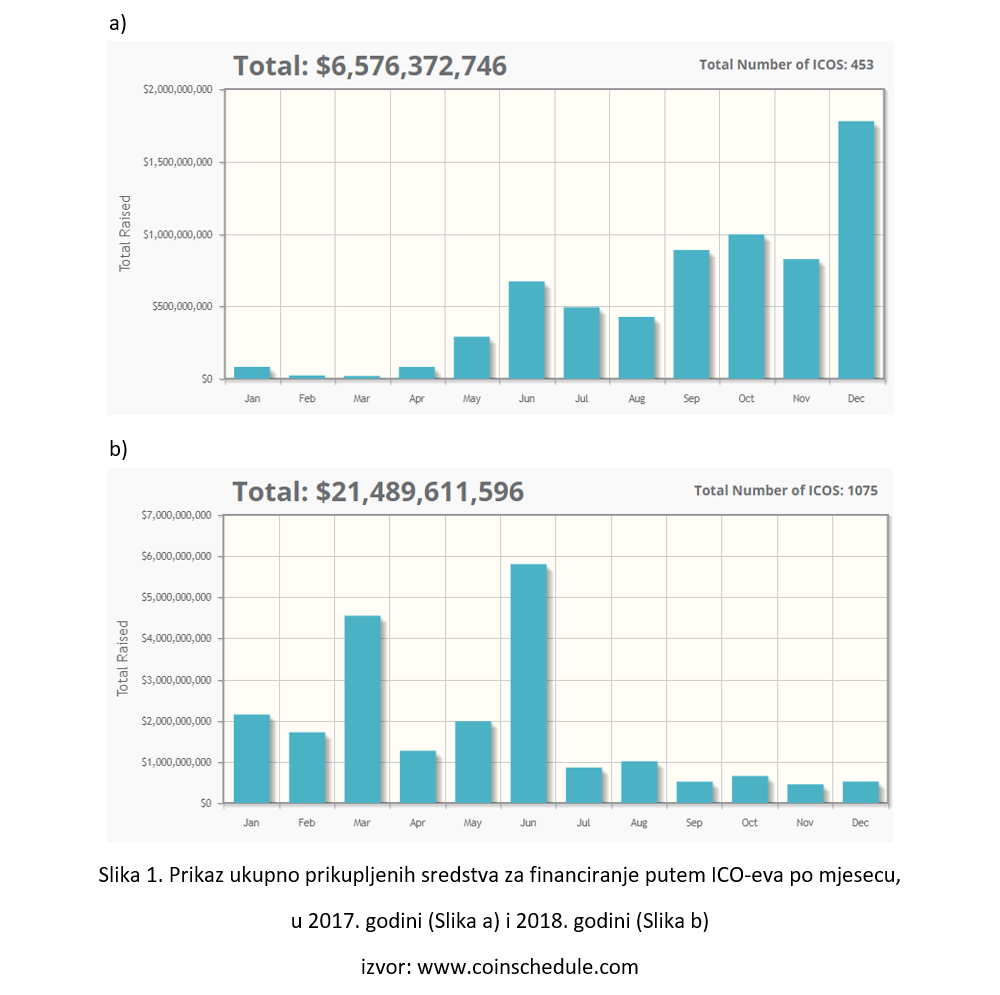

Uspoređujući prikupljena ICO sredstva 2017. i 2018. godine, zanimljiv je podatak da je u prvoj polovini 2018. godine prikupljeno više nego u cijeloj 2017. godini (Slika 1). Zatim u drugoj polovini 2018. godina bilježi se stagnacija i smanjenje u količini kapitala prikupljenog ICO-evima te broju projekata koji se odlučuju za ICO proces. Smanjenje broja ICO-eva osim što je posljedica dodatne opreznosti investitora, pad i neizvjesnost cijene bitcoina, a posljedično s time ostalih kriptovaluta, također su jedan od glavnih razloga proizašle situacije na tržištu kriptovaluta.

ICO vs DAICO vs STO

Pojedini ICO-evi nisu imali potrebe za funkcionalnim dijelom tokena (engl. Utility token), već samo kao sredstva za prikupljanje kapitala. Takva siva zona u korist izdavača tokena i ne reguliranja njihovih poslovnih pothvata pokazala se rizičnom iz aspekta bezvrijednosti izdanog tokena. Bez adekvatne regulacije i određene razine sigurnosti koju regulacija nosi, investitori se teško odlučuju poduprijeti kripto tržište. Iz tog razloga predloženi su sljedeći potencijalni evolucijski koraci ICO-eva, poput DAICO (engl. Decentralized Autonomous Initial Coin Offering) i STO procesa (engl. Security Token Offering). DAICO termin temelji se na kombinaciji dvaju pojmova, a to su DAO – decentralizirana autonomna organizacija i ICO – Initial Coin Offering. U ovom slučaju investitori nakon prikupljanja kapitala imaju mogućnost utjecaja na budućnost projekta. Odnosno, kvorum investitora izglasava povjerenje razvojnom timu limitirajući udio i brzinu trošenja prikupljenih sredstava, s čime se smanjuje mogućnost prevara (detaljnija pojašnjenja DAICO procesa mogu se pronaći na linku

www.cointelegraph.com/explained/what-is-a-daico-explained). Sličnost STO procesa s ICO procesom je u vidu izdavanja tokena (u ovom slučaju znanom kao „security token“) zauzvrat za investiciju, s kojom investitori potvrđuju svoj udio u projektu/kompaniji. U slučaju STO procesa, izdani security token je digitalizirana vrijednosnica koja je u većini slučajeva tehnološki bazirana na jednom od već postojećih blockchainova, poput Ethereuma, te podliježe propisima državnih regulatornih tijela za financijska tržišta. Iz te perspektive, STO proces više sliči klasičnom prikupljanju kapitala kroz IPO (engl. Initial Public Offering) proces, kada kompanije zauzvrat prikupljenog kapitala izdaju dionice, dok se u slučaju STO procesa izdaju security tokeni. STO proces je svojevrsna nadogradnja za prikupljanje kapitala, bilo da se taj kapital upotrijebi za pokretanje novog poduzeća ili da dionici afirmiranog poduzeća svoje vlasništvo monetiziraju.

Potencijalni načini financiranja kompanije

Ponekad kreditna zaduženja mogu biti prikladniji oblik financiranja zbog same jednostavnosti i zadržavanja vlasničke pozicije u kompaniji, ali kada to nije opcija zbog viših troškova kamata ili nemogućnosti pronalaska adekvatnog kreditora, javna prodaja IPO procesom ili putem privatnog plasmana (engl. private offering) nameću se kao alternativni oblici financiranja. Kao takav, IPO proces nije jednostavan način prikupljanja kapitala, pogotovo zbog zadovoljavanja različitih regulatornih točaka, potrebne veće inicijalne sume novca za pokretanje IPO procesa, a zatim i kasnijih tekućih troškova. Za provedbu IPO procesa kompanije angažiraju različite vanjske revizore, savjetnike za financijsko izvještavanje, odnosno na američkom tržištu investicijske banke koje velikom djelom utječu na uspješnost samog procesa jer one su te koje imaju zadaću postavljanja dionica na tržište.

Osim IPO procesom, spomenuto financiranje prodajom udjela u kompaniji na temelju privatnog plasmana je opcija ukoliko kompanija ne razmatra financiranje koje dovodi do javne rasprodaje udjela kompanija. U ovom obliku financiranja uobičajeno sudjeluje manji broji pretežno akreditiranih investitora koji imaju priliku otkupiti udio u kompaniji. Pod pojmom akreditiranih investitora najčešće se podrazumijevaju banke, mirovinski fondovi, osiguravajuće kuće i bogati pojedinci. Američki SEC (engl. Security Exchange Commission) takve investitore smatra sofisticiranim investitorima koji se znaju ograditi od loše investicije te im zbog toga nije potrebna značajna intervencija regulatornog tijela, odnosno SEC-a. Upravo iz tog razloga privatni plasman u SAD-u zahtjeva puno manje papirologije i ima kraći rok realizacije uspoređujući s IPO procesom.

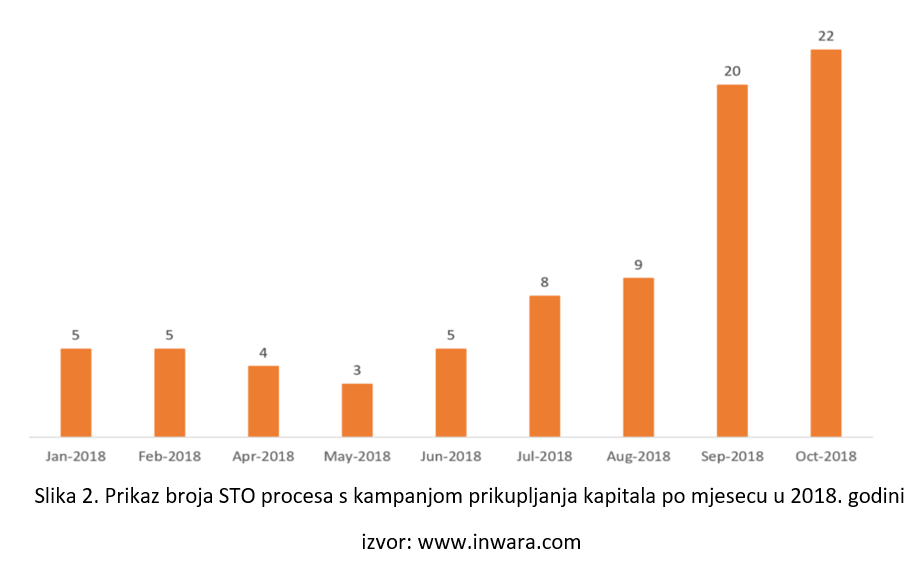

Za razliku od strože regulative po kojoj kompanije provode IPO procese i s druge strane liberalnog načina po kojima različiti kripto projekti prikupljaju kapital putem ICO procesa, STO proces je pokušaj pronalaženja zlatne sredine za projekte koji nemaju potrebe za funkcionalnim tokenom (engl. utility token). Iz te perspektive, kao prednost STO procesa, nameće se provjera od strane regulatornog tijela, čime se eliminira veći broj pokušaja prijevara, a opet je jednostavnija mogućnost financiranja uspoređujući s IPO procesom. Iz funkcionalnog aspekta, security tokeni su strukturirani na način da mogu predstavljati vlasništvo nad bilo kojim udjelom, bio to startup ili kompanija sa stabilnim poslovanjem. Upravo zbog toga mnogi vide STO proces kao priliku koja će se u nadolazećim godinama pružiti kompanijama za prikupljanjem kapitala (Slika 2.).

„Lakši“ pristup financiranju povlači i veću kompetitivnost na tržištu, a u konačnici bi najviše mogle profitirati manje i srednje kompanije. Drugim riječima, kompanije kojima kredit, IPO proces ili privatni plasman nije opcija zbog regulative, troškova i kasnijeg ne likvidnog sekundarnog tržišta, dobit će mogućnost financiranja i mogućnost iskazivanja svojeg potencijala. Zauzvrat prikupljenog kapitala te će kompanije izdati security token na temelju koje investitori raspolažu s određenim pravima, poput prava na dividendu, glasačko pravo i slično.

Security token izdan STO procesom ponekad se uspoređuje s penny stocks koje se zbog svoje više rizičnosti stavljaju u lošije rangirani segment. Što nikako ne znači da većina penny stocks su loše dionice, već kao što je i navedeno, nose viši rizik, imaju ponekad problem s likvidnošću te manju tržišnu kapitalizaciju. Takve investicije izbjegavaju investitori poput fondova, dok ulažu individualni akreditirani investitori koji su prepoznali mogućnost zarade. Kada se sve navedeno uzme u obzir, postoji vjerojatnost da će u početku ere security tokena, čiji se značajniji razvitak predviđa već u nadolazećim godinama (2019. - 2020. godine), na tržištu prevladavati individualni investitori. Bitna razlika između penny stocks i security tokena je predviđena bolja likvidnost security tokena zbog same globalizacije tog tržišta.

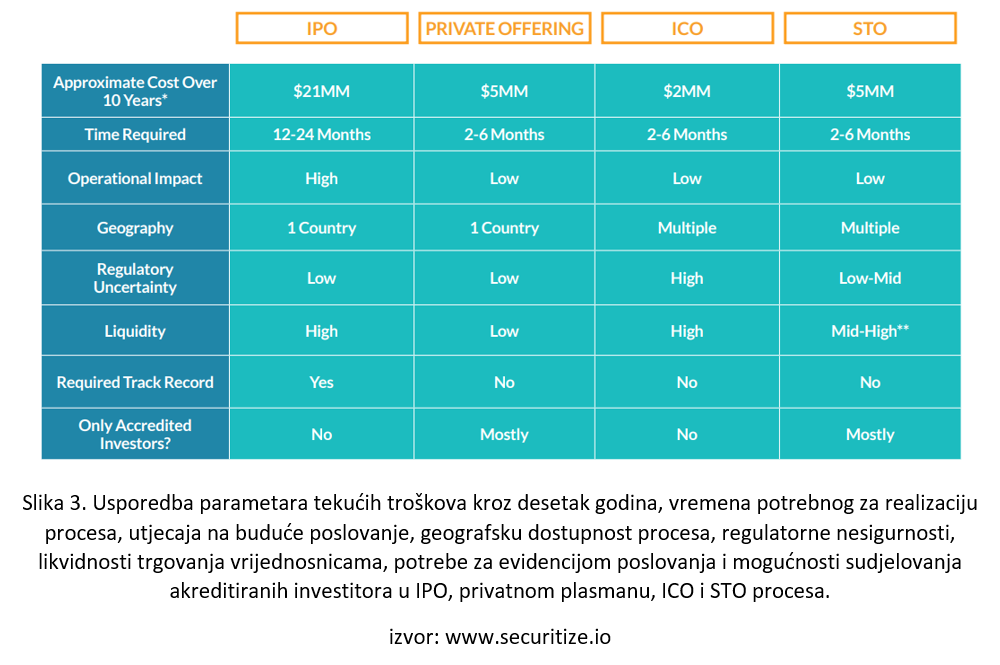

Bio to IPO, privatni plasman, STO ili čak ICO, koji se međusobno razlikuju po mnogobrojnim kriterijima, od početnih troškova i zadovoljavanja regulative procesa pa sve do likvidnosti kasnijih vrijednosnica, u svakom od tih slučajeva postoje tekući troškovi koji su također važan parametar za razmotriti (Slika 3.). Na slici 3 međusobno su uspoređeni neki od glavnih kriterija koji usmjeravaju kompanije pri traženju načina za prikupljanjem svježeg kapitala. Bitno je proučiti i uskladiti buduće namjere

kompanije s procesom prikupljanja kapitala, kako bi proizašlo prikupljanje kapitala bilo maksimalno učinkovito za budući razvoj.

Trgovanje security tokenima

Za trgovanje security tokenima pokrenut će se posebne burze s dozvolom regulatornih tijela ili će već postojeće kripto burze morati zadovoljiti postavljene parametre za uvrštavanje security tokena. Bez adekvatne potpore sekundarnog tržišta security tokena, tržište će teško napredovati.

Najnoviji primjer burze koja je odlučila poslovanje proširiti na security tokene je Estonska DX burza. U ovom slučaju ne radi se o security tokenima izdanim STO procesom, već tokeniziranju postojećih dionica kompanija. Od siječnja 2019., koristeći Nasdaq tehnologiju usklađivanja (engl. Nasdaq matching technology), DX burza uvela je u ponudu security tokene vezane uz dionice, poput Applea, Facebooka i Googlea. Dionice kompanija vezane su u omjeru 1:1 na tokene, a u ovom slučaju se iskoristio već višestruko provjeren Ethereum blockchain kao tehnologija u pozadini tokena. Koncept je osmišljen na način da investitor kupi security token, a istovremeno DX burza u protuvrijednosti kupuje dionicu te ju skladišti, dok investitor zadržava pogodnosti koje dolaze s tom dionicom, poput dividendi. Kao prednosti ovakve tokenizacije vide se u mogućnosti jefitinijeg prijenosa i pohrane vrijednosnice, konstantnog trgovanja bez limitacije s radnim vremenom burze i mogućnošću kupovanja frakcija dionica. Vrijedi također napomenuti da su se u javnosti pojavile i negativne konotacije za navedenu burzu pa vrijedi pričekati još jedno vrijeme kako bi se mogli postaviti određeni

zaključci. Budući da izlistani security tokeni na DX burzi nisu izdani STO procesom i jer ti tokeni u protuvrijednosti imaju imaju skladištene dionice, DX burza još uvijek nije burza security tokenima u punom značenju te riječi. Još uvijek smo u početcima trgovanja na ovakvim platformama, a broj provedenih STO procesa je skroman, stoga je potreban paralelan razvitak platformi za trgovanje i povećanje broja STO-eva kako bi ovaj dio industrije imao kontinuiran rast. Kao primjere burzi dobre prakse, koje trguju security tokenima izdanim STO procesom, su Templum i OpenFinance burza, dok su u svojoj ranoj fazi razvitka tZERO burza i HgExchange burza.

Izdavanje security tokena

Uz burze za trgovanje, sve je više kompanija koje nude uslugu izdavanja security tokena. Usluge najčešće uključuju regulatorna usmjerenja, tehnološka rješenja, a i pomoć kod traženje investitora. Neka od poznatijih imena u ovom segmentu poslovanja su Securitize, Polymath, Harbor i Swarm.

Ove četiri navedene platforme koriste Ethereum blockchain kao tehologiju u pozadini, a svaka od njih ima svoju dodatnu standardiziranu tehnologiju tokena koja ovisno o platformi ima specifičnu ulogu u njihovom ekosustavu izdanih security tokena. Standardi služe pojednostavljenju stvaranja novih tokena u decentraliziranom sustavu, a jedan od najpoznatijih standarda po pitanju ICO-eva na Ethereum blochainu je ERC-20 standard. Upravo koristeći ERC-20 standard je provedena velika većina projekata i ICO-eva na Ethereum blockchainu.

Uzmimo za primjer Polymath kompaniju i njihov ST-20 standard za izdavanje security tokena. Spomenuto je da Polymath, kao i ostale navedene kompanije Securitize, Harbor i Swarm, koriste Ethereum blockchain u svom poslovanju. Iz toga proizlazi zaključak da je Polymath ST-20 standard ništa više nego modifikacija Ethereum ERC-20 standarda, kako bi se zadržala kompatibilnost s Ethereum blockchainom. Za razliku od Ethereum tokena koji koriste ERC-20 standard i nemaju ograničenja prijenosa, odnosno omogućena je slobodna razmjena, Polymath ST-20 standard ima mogućnost ograničavanja prijenosa security tokena. Ukoliko je ovaj dio zbunjujuć, samo je bitno znati da u slučaju security tokena svi vlasnici takvih tokena moraju biti verificirani te da postoje i brojna dodatna regulatorna ograničenja za distribuciju i trgovanje security tokenima. Upotrebom ST-20 standarda s ograničenjima, izdavatelj security tokena usklađen je s regulatornim propisima, dok je i dalje zadržana kompatibilnost s postojećom blockchain infrastrukturom. Uz Polymath, i ostale kompanije u ovom sektoru poslovanja, rade na postavljanju svojih tehničkih standarda za izdavanje security tokena.

Iz navedenog moguće je zaključiti kako pojedinačni standardi individualnih kompanija nisu najbolja solucija za cjeloukupno tržište. Stoga najnovije usmjerenje pri postavljanju standarda za security tokene je sve više usmjereno na ERC1400 standard, čime se sudionici ekosustava security tokena, od izdavatelja, investitora, KYC pružatelja usluga, novčanika, burzi, regulatora do programera, namjeravaju unificirati i ubrzati građenje sustava security tokena. Također je bitno naglasiti da Securitize, Polymath, Harbor i Swarm stavljaju primarni fokus na pomoć kod izdavanja tokena, dok s druge strane sklapaju partnerstva s kompanijama koje će se fokusirati na pružanje usluga trgovanja security tokenima, odnosno burzama poput prethodno navedenih tZERO i OpenFinance.

Zaključno

STO proces i security tokeni postavljaju se u slučaju malih i srednjih poduzeća kao adekvatna alternativa IPO procesu. Poduzeća ove veličine ne razmatraju IPO zbog navedenih troškova i cijelog procesa koji se veže uz IPO. Ukoliko postoji potreba i vizija za širenjem kompanije, dodatni izvor financiranja putem STO procesa ojačao bi njihovo poslovanje. Investitori na taj način dobivaju priliku uložiti u raznolike kompanije putem procesa koji je reguliran, a kompanije dobivaju nov način eksternog financiranja. Osigurava se bolja likvidnost globalnim trgovanjem izdanih security tokena na različitim burzama te se u konačnici omogućuje širem krugu investitora s manjim kapitalom da sudjeluju. Na kraju još jednom valja napomenuti da je security tokenima prijekopotrebno sekundarno tržište na kojem će se njima trgovati, stoga je razvitak tržišta security tokena proporcionalno vezan uz razvitak burzi, odnosno platformi koje će spajati globalnu ponudu i potražnju takvih instrumenata. Sada nam samo preostaje pratiti tržište i sudjelovati u promjenama koje nam budućnost nosi.

![]()